盒马模式的思考

盒马的基本模式如下:

对比盒马首店落地时,券商研究团队对盒马基本定位及商业模式的梳理:

当下,盒马基本还是按照最初的规划在一步步落地,尤其是低价海鲜引流,完善核心城市的落地闪送能力,线上线下融合方面,做的相当亮眼。但,电商不熟悉实体零售的物理模式,尤其是门店的规划明显存在短板,个人认为盒马的功能区域设置、动线布局是外行的,低价海鲜带(高价)其他产品的逻辑一定走不通,但如果盒马以低价海鲜带(标价)其他产品应该会很顺。

在盒马鲜生的大店之后,很快上线云超,将SKU拓展至2万。2018年4月1日,盒马云超在北京上线,战略企图落地。云超一定程度上解决了盒马的一个困境,单店产能受到仓储面积和配送体系的限制,极限状态下单店处理线上订单量不会超过5000单,线下订单也会受加工区、就餐区面积所限,规模瓶颈明显。这只能留待线下店的网格化布局及数量扩张来解决,同时,盒马近期也开始社区店F2的模式探索。未来,“区域大店+F2”有可能会更快实现核心城市的全覆盖。但,个人认为,生鲜超市仍将以大店为主,社区生鲜店的耗损、尾货处理对价格形成很大压力,注定只能成为补充。

盒马版便利店 F2(fast & fresh):

从阿里率先提出新零售的概念,至传统企业和线上巨头纷纷入局,以生鲜为核心的战火愈演愈烈。基本逻辑是:以服装等美业产业线起家的阿里,以家电和3C起家的京东,在流量转化的过程中,都将品类圈定至“生鲜”为核心的“吃”的 领域。

在生鲜领域,个人更看好“永辉”,以线下起家的传统零售商(生鲜超市)更熟悉产业链,也更接近鲜活的消费者,熟悉物理空间法则,电商企业虽有数据和分析优势,但不接地气。

永辉过去的红标、绿标、精品和会员等尝试,都是在既有的消费者和消费数据的存量市场中,做出的细分和区隔,会导致外部认知的混乱及战略落地的变形。但超级物种则是传统生产超市的领先企业,在向新零售模式学习后,借助互联网基础设施和技术进行的跃迁,首先是满足了部分既有用户之前未被满足的需求,另外也收获一部分新用户,方向是对的。但与腾讯合作,进入到京腾体系后,是否能更有效的融合、进步,还有待观察。

从新零售的风口看,每个入局者都在自身禀赋的基础上,面向自己的战略企图,提出了很多对新零售的理解和定义。

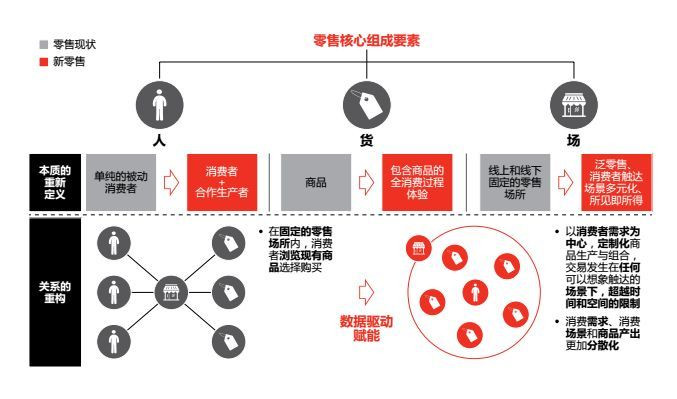

作为名词的提出者,阿里认为新零售和传统零售的区别:

首先,实体与虚拟深度融合。传统零售的人、货、场在物理空间和时间维度上得到最大的延展,消费者不受区域、时段、店面的限制,商品不受内容形式、种类和数量的限制,消费者体验和商品交付形式不受物理形态制约。

其次,消费者实时“在线”。品牌商与零售商以消费者为中心,利用数字技术随时捕捉全面全域信息感知消费需求,完成供需评估与即时互动,激发消费者潜在的消费需求,提供给消费者全渠道全天候无缝融合的消费体验及服务。

第三,回归零售的本质,零售企业利润将主要来自于商品和服务的增值,而不再是信息差利润。中国传统零售业在发展过程中以商业地产租金、联营扣点方式赚取高额利润的方式将不可持续,借助新技术和新资源降低成本,尽可能为消费者提供差异化的满足个体需求和用户体验的商品及服务,才是零售发展的方向。

第四,全供应链数字化。流通路径由复杂向简单转变,供应链前端更加柔性灵活,数据化管理为实现库存最优化乃至“零库存”提供精细的决策支持。供应链后端形成快速高效经济的新仓配一体化,供应链、交易交付链、服务链三链融合。部分供应链中间商职能产生转变和分化,成为新生态服务商。

—— 阿里研究院《新零售研究报告》

个人对新零售的理解是:

新零售:通过大数据(更多/更全/更深/更长),更有效的挖掘用户需求,更有效的提升供应链效率,以服务用户的各种场景和整个生命周期。

1. 前端:是店铺、营运面积;是货架,产品、产品线及品类组合;是品牌、是营销、是客流。

2. 中端 :是选址、是场景,是选址所带来的客户群运营、挖掘。

3. 后端:是供应链乃至商业模式形成的价值链条,是效率的核心,自营产品线为重。

但,零售的核心要素不外乎:人、货、场。新零售不过是在消费环境、模式的不断变迁后,在临界点做出的模式“升级”,甚至都不能说是升级,而是水到渠成的自然演化。

当然,从创新模式的角度看,新零售中一些头部品牌,也确实做出了众多创新式的尝试:

总的来说,个人认为:消费升级和新零售是伪命题!

消费一直在随着生产力、市场竞争、营销环境、人均收入等要素的变化而变化,在当下的环境下,消费模式必然会有较大变化,零售业也面临转型、升级,这是必然。

要理解消费和零售变化,需看清以下几个关键词的变化:

空间结构变化:农产品及基本原材料的供需分布、加工产能分布、物流情况,细分市场的价值链。

人口结构变化:城乡差异及乡村空巢化,家庭人口数(3.1),新生儿数据,老龄化数据,基尼系数,各地区城乡居民收入数据。

家庭收支变化:人均收入,可支配收入,支出结构及恩格尔系数,储蓄率及投资模式,贫富差距等。

新零售生态的历史及现状:各种渠道形式的前世今生,营销模式的变化,细分市场各时间段的领先企业的模式分析。学习美国、日本、欧洲的商业进化史,分析各阶段领先企业的模式,看东南亚、非洲、拉美等落后地区的商业模式,分析原因。在此基础上再去看国内的新零售,就不难理解其变化了。

在对新零售及新物种的阐述之后,再回到主题,来看盒马对投资和消费的影响。

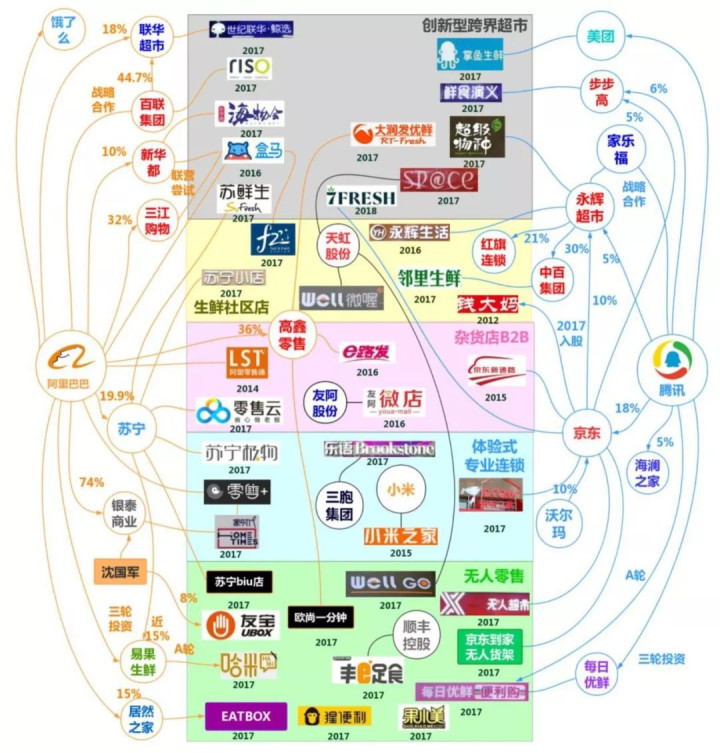

阿里拉开了新零售战火的序幕,到目前已经形成:[腾讯+京东]VS[阿里]的格局,传统零售商中前十大基本已完成站队,未来一段时间,预计战火会相当热烈。

互联网大佬ALL IN 新零售,基本逻辑:

1)线上流量红利见底;

2)智能手机、移动互联等给新零售的发展提供了必要条件;

3)消费升级驱动消费者需求。

其实不外乎,大佬挟流量寻更好的转化标的,“吃”的市场,寸土必争。

阿里的投资逻辑是:大比例持股式投资,磨合后寻求控股式并购,纳入到自有体系内,流量整合或导入(电商)的目的优先。这种模式的管控力更强,但会产生阿里与并购企业之间的矛盾,被投企业的发展前景一般都不太好。

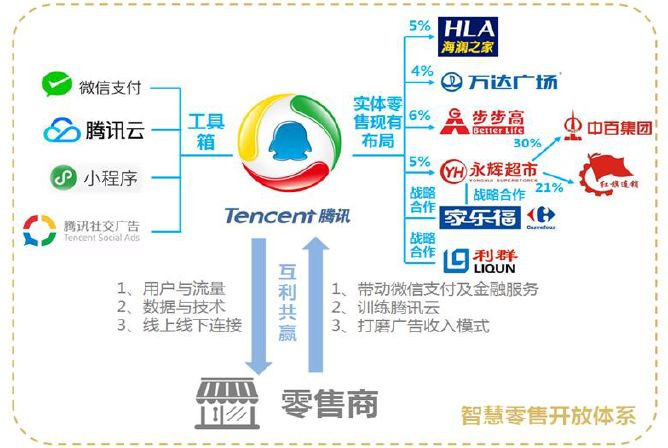

腾讯的投资逻辑是:参股式投资,变现能力强的内容、电商领域优先,投资+合作,不过多干涉被投企业的战略及经营。

在投资战略的基础上,腾讯的新零售战略核心:基于小程序+微信支付的会员运营和多场景贯通,输出大数据、云、AI等技术。

相对来说,个人更看好“永辉”在新零售领域的前景。阿里在新零售领域的布局带着太多自己的企图,导致其生态圈不够和谐;京东的执行力足够,但其战略还不够清晰,团队也缺乏阿里一样的主动性和想象力;腾讯大生态足够繁荣,可惜产品基因太重,需要合作方有清晰的合作思考及明确的合作需求,但传统商超企业又多缺少对互联网和新零售的深刻认识,所以腾讯系覆盖的头部商超企业如能对零售业态的发展有准确、深刻的认识,是能获得足够的支持和发展的。